1、人力成本构成模型

无论何种企业,在人力成本构成方面都是大同小异。

图1-1:人力成本模型图

从人力成本是否可度量角度,人力成本分为显性成本和隐性成本,显性成本指的是直接发生财务可度量的、能算得清的成本,例如员工薪酬(五险一金)、隐性成本则是无法度量的成本,例如员工离职成本。

对于显性成本而言,从人力资源成本影响角度人力成本分为直接成本和间接成本,直接成本是直接发生的成本,例如薪酬福利、培训费用等直接有关的成本,间接成本指的是和直接成本有关的成本,例如和福利有关的供应商采购成本等。

本文对人力成本分析基于SMART原则,即指标是具体、可度量、并且财务角度是实实在在发生的,至于隐性指标无论成本多高我们无法考量也没有代表性,只能作为个案分析。

人力成本构成必须覆盖到全生命周期,简单的主要分为入职成本(招聘和入职环节)、在职成本(包括人才培养、开发和使用)以及离职成本。

2、人力成本构成分析

(1)入职成本:入职直接发生的直接成本包括招聘成本(招聘分摊费用,推荐费用例如猎头推荐费等)、入职试用期成本(试用期薪酬及五险一金等刚性支出),间接成本则包括公司管理费用(例如房租、办公用品等分摊费用)。

这里特别阐述一下招聘成本,这个看起来很简单实际上必须做好精确核算:招聘模式和渠道不同,会造成招聘成本的显著差异,通常而言企业制定《招聘计划》后发布招聘需求,但是通过何种渠道相关费用会不同:例如招聘会则涉及场地租赁费用,内部推荐则涉及推荐奖金,校园招聘则涉及差旅费和招待费;如果通过猎头则涉及猎头佣金(业界通常是入职人员年薪20%左右),对于应届生有的企业还涉及解决食宿、支付交通费或入职一次性奖励津贴等,这些都应纳入具体人员的成本中。

(2)在职成本:员工转正以后正式转为在职成本,主要分为人才培养成本和人才使用成本。其中人才培养成本包括培训费用以及人才培养发生的相关费用;使用成本则包括工资、社保公积金、各种福利、各种劳动保护费用、各种补贴、奖金等。

●工资:按照《劳动合同法》依法支付员工工资这是企业法定义务,更是刚性支出,企业在支付员工工资时不能低于当地最低工资支付标准,此外很多企业制定了工资结构标准,例如基本工资、岗位工资、绩效工资等,这是有效控制薪酬成本的关键举措。

●福利:企业福利分为法定福利和公司特色福利两种:

法定福利,主要指的是社保公积金,按照《社会保险法》依法为员工缴纳社保公积金这个是员工刚性支出,每个城市都有社保缴纳规定标准,只要雇佣员工这是刚性的直接的成本。

公司特色福利:福利是员工的间接报酬,设置各种福利,例如带薪休假、员工体检、交通补贴、商业保险、无息贷款等各种丰富的模式,核心是企业为增强员工吸引力。

●劳动保护费用:和员工劳动保护相关的费用,例如高温补贴等等,很多地区都有刚性的制度规定。

●补贴和奖金:从一定意义上,补贴和奖金是员工总薪酬的一部分,企业为了激励好员工,设置的岗位补贴(例如职务补贴)以及各种奖金(例如销售提成奖金、员工年终奖等)。

(3)离职成本:员工离职如辞退员工则涉及离职补偿则属于直接成本,此外如涉及竞业限制还涉及竞业限制补偿金的支出,如涉及劳动仲裁还会发生各种仲裁费用。间接成本则主要体现在管理费用公摊上。

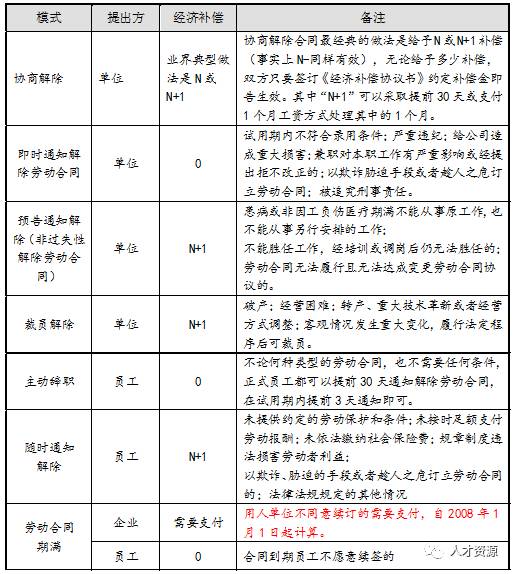

辞退员工是否会发生经济补偿,劳动合同解除和终止经济补偿金支付情况总结提炼如下表所示:

需要特别指出的是,《劳动合同法》对于企业不得解除合同有法定条款的规定:

①从事接触职业病危害作业的劳动者未进行离岗前职业健康检查,或者疑似职业病病人在诊断或者医学观察期间;

②患职业病或者因工负伤并被确认丧失或者部分丧失劳动能力的;

③患病或者负伤,在规定的医疗期内的;

④女职工在孕期、产期、哺乳期内的;

⑤在单位连续工作满15年,且距法定退休年龄不足5年以及法律、行政法规规定的其他情形。

如何做好人力成本分析对企业才有价值呢?相信这是大家最关心的问题。

价值点(1):根据人员类型做分析

在人力成本分析上,既要做好大数据统计分析(例如不同类型员工薪酬、培训、招聘及离职)占比,这样通过不同类新人员的对比,能深入挖掘分析出问题的根源。例如研发人员离职成本高,公司可否采用内部应届生培养方式来解决?公司历届应届生稳定性如何?培养效果如何?总体投入人力成本如何?……这些都可以对比分析。

价值点(2):抓住关键分析要点

在做人力成本分析上,不能眉毛胡子一把抓,同样的招聘渠道效果不同,例如研发人员和销售人员,不同人员通过何种渠道招聘成本最低?哪些人员通过何种渠道试用期合格率高?……这些都是人力成本分析最有价值的地方。

价值点(3):抓住企业管理痛点

任何企业在人力成本投入和管控上都有痛点,例如哪些核心人才的人力成本管理有问题?企业招聘投资重点是什么渠道?如何大幅降低离职成本?……透视人力成本关联的这些分析对于很多企业都是有价值的。

网上有一篇文章《恐怖的离职成本:老板已哭晕》文章说“员工的离职成本大约是这位员工年工资的150%,原因在于企业核心人才的流失至少有2个月的新员工招聘期,3个月的适应期以及6个月的融入期。此外还有相当于4个月工资的招聘费用以及招聘超过40%的失败率。更为恐怖的是,一个员工离职会引起大约3个员工产生离职的想法。辛苦栽培的员工离职,企业的损失大到你无法想象。”这篇文章讲的是有道理的,但是对于非核心职位没有代表性,例如人才供大于求的职位就不会涉及这个问题。

总之,企业HR做人力成本构成和分析上,务必抓住企业的问题、痛点来开展,针对问题和痛点提出有针对性的解决方案,这是HR价值的核心体现。

3、关于人力成本计量

人力成本分析与控制是企业HR的管理职责,人力成本的计量方式有很多种。为了与企业经营管理相配套,对人力成本的计量通常会采用财务计量方法,用最简单的一句话来讲,凡是财务能核算的尽可能通过财务数据体现,当然HR们在日常管理中需要精确做好相关费用分摊,能分摊的,能细化的尽可能细化,基于财务加上人力细化的数据,这些数据是人力成本分析的可靠依据。